1. 2025년 2월 주택시장 개요

1-1. 통계 발표 개요

2025년 2월 주택 통계는 국토교통부에서 3월 31일 발표한 공식 자료로, 주택 인허가, 착공, 준공, 분양, 거래량, 미분양 등의 데이터를 포함하고 있다. 이 자료는 국가의 부동산 정책을 이해하고 시장 흐름을 예측하는 데 매우 중요한 참고자료로 활용된다.

1-2. 전체 주택 시장 흐름 요약

이번 통계를 통해 확인된 전반적인 흐름은 공급 측면에서의 위축과 수요 측면에서의 회복이 엇갈리는 모습이다. 인허가와 분양 물량은 전년 동기 대비 크게 줄어든 반면, 주택 매매와 전월세 거래량은 뚜렷한 증가세를 보였다. 특히 서울을 포함한 수도권은 착공과 매매에서 상승폭이 컸고, 지방은 준공 실적이 증가해 지역 간 상반된 양상을 나타냈다.

2. 주택 건설 동향 분석

2-1. 인허가 실적

2025년 2월 전국 주택 인허가는 총 12,503호로 전월 대비 44.3%, 전년 동월 대비 45.4% 감소했다. 특히 지방 인허가가 60.7% 감소하며 전체 실적 하락을 주도했다. 수도권에서는 7,003호가 인허가되었고 이는 전년 동월 대비 21.5% 감소한 수치지만, 서울은 4,844호로 무려 97.6% 증가했다. 이는 특정 지역 내 개발 집중 또는 정비사업 추진 가능성으로 해석된다.

2-2. 착공 실적

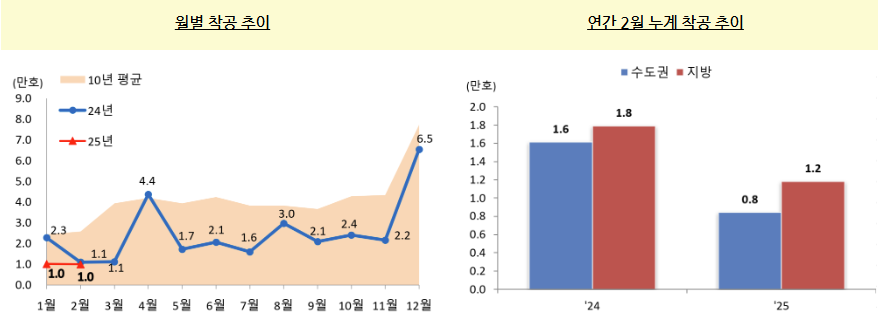

2월 주택 착공은 전국 기준 10,069호로 전월 대비 1.1% 감소했다. 수도권은 전월 대비 11.6% 증가했지만, 지방은 9.3% 감소했다. 서울은 전월 대비 56.3% 급감해 전체 수도권 증가세와 상반되는 결과를 보였다. 아파트 착공 비중은 전체의 약 80% 이상을 차지하고 있으며, 수도권 아파트 착공은 42.4% 증가한 반면 서울은 32.2% 감소했다.

2-3. 준공 실적

2월 준공 실적은 36,184호로 전월 대비 13.3% 감소했으나, 누계 기준(1~2월)으로는 77,908호로 전년 동기 대비 3.2% 증가했다. 지역별로는 지방이 25,539호로 8.8% 증가한 반면, 수도권은 10,645호로 30.3% 감소했다. 이는 공급 시기의 차이와 지역 개발 계획에 따른 결과로 보인다.

3. 분양시장 동향

3-1. 지역별 분양 실적

2025년 2월 전국 공동주택 분양 승인 건수는 5,385호로 전월 대비 27.6%, 전년 동월 대비 79.4% 감소했다. 특히 수도권에서는 신규 분양이 전무했다. 전월 3,617호에서 0으로 줄어들며 심각한 공급 공백이 발생했다. 반면 지방에서는 5,385호가 분양되며 분양 시장을 유지하는 역할을 했다.

3-2. 유형별 분양 특성

일반분양은 전월 대비 28.2% 감소한 3,560호였으며, 임대주택은 265호로 136.6% 증가했다. 조합원분은 1,560호로 34.2% 감소했다. 전년 동기 대비 일반분양은 71.6%, 임대는 50.3%, 조합원분은 57.4% 감소해 전체적인 분양 수요 위축이 명확히 드러났다.

4. 주택 거래 동향

4-1. 매매 거래량

2월 전국 주택 매매 거래량은 50,698건으로 전월 대비 32.3%, 전년 동월 대비 16.6% 증가했다. 수도권은 24,026건으로 34.6% 증가했고, 서울은 7,320건으로 전월 대비 37.9%, 전년 대비 52.7%나 증가했다. 특히 서울 아파트 매매는 4,743건으로 전월 대비 46.7% 상승해 시장의 관심을 집중시켰다.

4-2. 전월세 거래량 및 임차 유형

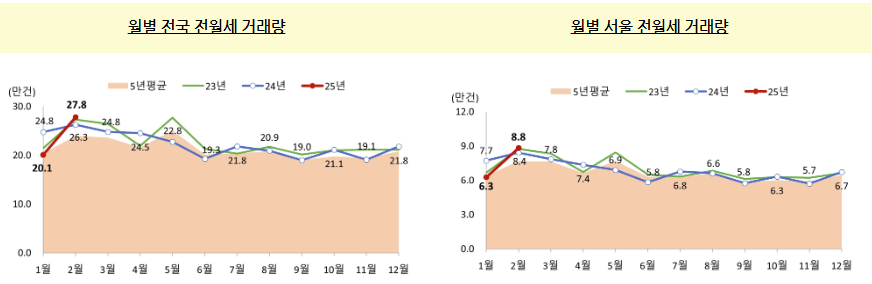

2월 전월세 거래량은 278,238건으로 전월 대비 38.6%, 전년 동월 대비 6.0% 증가했다. 전세는 103,114건으로 전월 대비 25.9% 증가했지만, 전년 대비 4.4% 감소했다. 반면 월세는 175,124건으로 전월 대비 47.4%, 전년 대비 13.2% 증가해 임대차 시장의 월세 전환 현상이 뚜렷해졌다. 월세 거래 비중은 전국 기준으로 61.4%에 달하며, 이는 전년 동기 대비 3.9%p 증가한 수치다.

5. 미분양 주택 현황

5-1. 전국 미분양 추이

2월 말 기준 전국 미분양 주택은 70,061호로 전월 대비 3.5% 감소했다. 다만, 준공 후 미분양 주택은 23,722호로 전월 대비 3.7% 증가했다. 이는 공급이 완료됐음에도 수요가 뒷받침되지 못하는 구조적 한계를 드러낸다.

5-2. 수도권과 지방 비교

수도권 미분양은 17,600호로 전월 대비 10.9% 감소했지만, 준공 후 미분양은 오히려 증가했다. 서울은 1,002호로 전월 대비 25.9% 줄었고, 경기는 13,950호로 가장 많은 미분양 물량을 보유하고 있다. 지방은 총 52,461호로 전체 미분양의 74.9%를 차지하며 여전히 심각한 공급 과잉 상태를 나타낸다.

6. 종합 분석 및 전망

6-1. 시장 불균형 요인 분석

2025년 2월 주택 통계를 종합해보면, 공급과 수요의 불균형이 여실히 드러난다. 분양과 인허가 실적은 급감한 반면, 매매와 임대차 거래량은 증가하면서 공급 기반이 약해지고 있다. 특히 수도권의 신규 분양 부재는 향후 몇 년간 주택 부족 우려를 키울 수 있다. 반면, 지방은 미분양 증가와 공급 과잉으로 장기침체 가능성이 제기된다.

6-2. 향후 주택 정책의 방향성

이러한 상황에서 정부는 공급 확대와 동시에 수요자 맞춤형 정책을 병행해야 한다. 수도권의 정비사업 활성화, 지방의 미분양 해소책, 임대주택 공급 다각화 등이 병행되어야 한다. 또한 최근 증가한 월세 거래량을 감안한 임차인 보호 정책 강화 역시 시급하다. 장기적으로는 주택 시장의 지역 간 균형을 유도하고, 수요 예측 기반의 정책 설계를 통해 실수요자 중심의 안정된 시장 환경을 조성할 필요가 있다.

'요즘이야기' 카테고리의 다른 글

| 토목기술 70년, 기후위기 대응하는 인프라 혁신 방향은? (0) | 2025.04.02 |

|---|---|

| 미래도시 설계·영상 공모전 개최! 전국 노후도시의 새로운 비전을 그리다 (4) | 2025.04.01 |

| 전국 고속버스, 이제 와이파이 무료! 장거리 여행도 쾌적하게 (3) | 2025.04.01 |

| 인천·전남 개발사업으로 확장된 대한민국 국토, 어떤 변화가 있었나 (2) | 2025.04.01 |

| 2024년 4분기 건설공사 계약액 75.2조 원 돌파! 주요 특징은? (1) | 2025.03.31 |

| 전기차 화재, 어떻게 대처해야 할까? 국토부 안전 매뉴얼 총정리 (1) | 2025.03.31 |

| 1기 신도시 정비사업, 전자동의 시스템 도입으로 속도 낸다 (0) | 2025.03.31 |

| 국토부-조달청, 공공건축물 탄소중립 위한 ZEB 정책 강화 (0) | 2025.03.28 |